我們買保險最重要的目的就是為了保障眼前無法負擔的重大損失,透過我們每月給付的保費將風險轉嫁給保險公司,只是如果買了保險後,發生不理賠的情況,尤其是最常遇到保險公司不理賠或是理賠金額與保戶預期差距過大等爭議,這樣就會讓人普遍對保險感受不佳及不信任等等。

這邊要標注重點是:買保險不是「有買就好」,我們一定要詳細的理解保單條款,才能避免不必要的投保糾紛。其中,值得注意的是,就是「除外責任」,那除外責任又是什麼呢?

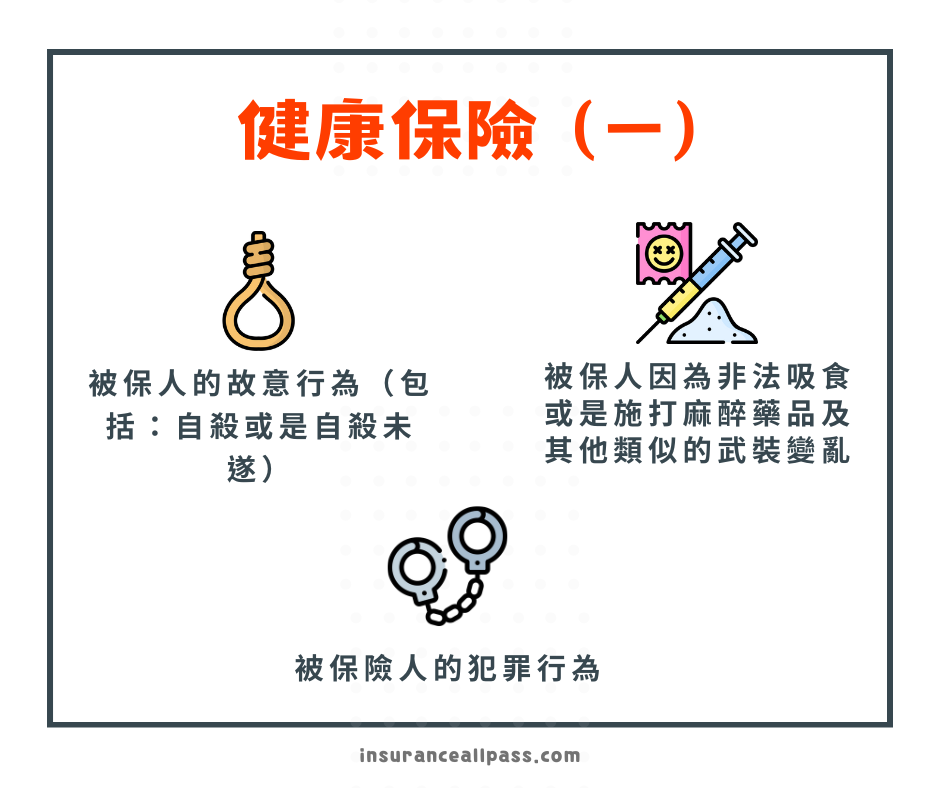

除外責任顧名思義意思「就是如果發生,保險公司是不負給付責任的」。

人身保險「除外」分為人壽、傷害、健康保險3部分

「健康保險」除外責任、被保險人因下列原因導致疾病或傷害而需要住院診療者,保險公司不負給付責任:

另外,被保險人因為下列事故而需要住院診療者,保險公司不負給付責任:

一、被保險人因為美容手術、外科整型或是天生畸形而需要住院診療者。(如果是為重建其基本功能所做之必要整形,則不在此限。)

二、被保險人因為懷孕、流產或是分娩及其併發症而需要住院診療者。(如果因為遭受意外傷害事故所致或是醫療行為必要的流產,則不在此限。)

三、被保險人因為健康檢查、療養、靜養、戒毒、戒酒或是養老等非以直接診療病患為目的者。

四、被保險人並非因為治療目的進行牙科手術者。(如果因為遭受意外傷害事故所致者,則不在此限。)

五、被保險人裝設義齒、義肢、義眼或是配戴眼鏡、助聽器及其他附屬品。(如果因為遭受意外傷害事故所致者,則不在此限,且以裝設一次為限。)

😉 專人諮詢 😉

訂閱我們的LINE@,享受隨身顧問的服務,立即掃描左方QR CODE /點擊下方按鈕。